財務管理解決方案

企業的經營過程就是一個理財的過程,財務管理能力是企業發展中的重要管理能力,我們提供量身定制的財務管理解決方案, 并重視實施落地,確保解決方案能夠實現預期的影響和改善效果。

信用管理解決方案

根據科法斯的經驗顯示,80%的超長逾期金額最終得不到支付。

當超長逾期金額超過企業年營業額的2%時,一旦超長逾期金額確實成為壞賬,將造成企業的現金流短缺,進而導致流動性緊縮,企業將陷入財務困境。

應收賬款管理直接關系企業經營命脈——現金流!

為什么管理不好企業的應收賬款,原因主要是:

對外缺乏科學的信用政策和規范操作流程

· 缺少準確判斷客戶的信用狀況的方法

· 沒有正確地選擇結算方式和結算條件

· 對應收賬款監控不嚴

· 對拖欠帳款缺少有效的追討手段

對內缺乏科學的信用制度和組織體系

· 客戶信息檔案不完整

· 客戶信息檔案不完整

· 沒有規范信用管理流程,或沒有按流程操作

· 企業高層主觀盲目決策

而解決這些問題的關鍵,是建立信用管理體系!

· 企業信用管理的目標是在企業銷售最大化的同時,將信用風險降到最低,提高盈利水平。

· 根據信用政策的松緊程度,信用管理可以分為銷售型信用管理和財務型信用管理。

| 客戶信用檔案管理 | 客戶授信 管理 | 應收賬款管理 | 商賬追收管理 | 利用征信數據庫開拓市場 |

|---|---|---|---|---|

| 客戶檔案數據動態管理 | 建立科學的客戶信用評級系統和預測程序,定期跟蹤客戶的信用統計分析 |

控制企業應收賬款平均持有水平,將企業的銷售變現天數指標降低到同行競爭者平均水平之下。 日常監督應收賬款賬齡,隨時將潛在的不良賬款進行技術處理,防范逾期應收賬款發生。 |

建立標準的催賬程序和專業的賬款催收機制,及時制定對逾期應收賬款的處理方案,并組織有效追賬,將追賬成本降至最低。 | 積極配合銷售部門工作,幫助銷售部門使銷售變現。同時,利用征信數據庫資源,幫助銷售部門開拓市場。 |

· 信用政策是指導信用管理部門乃至整個賒銷業務的鋼領性文件,是信用管理原則。

· 信用政策的選擇反映了企業在信用風險控制方面的偏好,是企業決策層根據企業實際情況和發展目標,針對特定經濟環境條件所做出的信用控制方向的選擇。

· 一個企業信用政策的選擇,主觀上是決策者意愿和風格的體現,客觀上是企業如何應對客戶環境的集中反映。

信用政策類型:

| 信用政策類型 | 企業目標 | 目標客戶選擇 | 授信策略 | 收賬政策 | 適用企業 |

|---|---|---|---|---|---|

| 寬松型 |

通過銷售擴張 迅速占領市場 |

不嚴格要求 | 寬松 | 嚴格 |

剛進入市場的企業、追求 高速市場增長的企業以及 那些產品利潤較高的企業 |

| 緊縮型 |

通保持銷售穩定增長 和穩健的財務狀況 |

高質量客戶 | 嚴格 | 寬松 | 擁有較強市場地位的企業 |

| 適度型 | 介于上述兩者之間 |

高質量與普通 客戶相結合 |

平衡 | 平衡 | 處于穩定發展期的企業 |

應收賬款管理目標:足額按期收回貨款,在企業銷售最大化的同時,將信用風險降到最低,提高盈利水平。

. 授信管理

. ERP功能實現(對賬 賬齡分析等)

. 交易運營中的信用控制

. 賬期內應收賬款管理

. 逾期應收賬款管理

. 商賬催收

· 資信評估是對企業資信或個人信用調查的業務操作,目的在于降低雙方的信息不對稱狀況,提高授信的成功率。

· 資信評級的根本目的在于揭示受評對象違約風險的大小(能力和意愿),而不是企來本身的價值或業績。

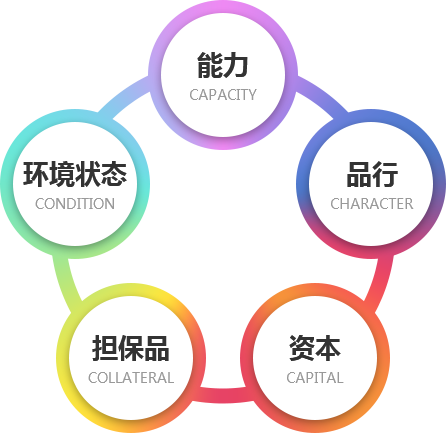

5C原則

. 只要采用信用交易形式,風險幾乎不可避免。

. 一般企業的信用風險主要因為貿易糾紛、客戶拖欠、客戶賴帳、客戶破產、付款方式不同或受到客戶詐騙的風險。

. 風險轉移是風險控制的重要手段。

風險管理的目的是減少對未來結果的不確定,我們可以從兩個方面采取措施:

| 減少這種不確定性的出現; |

| 是對這種不確定性做出分析和預估,并準備或支付一部分成本來抵消未來的不確定風險,使支出和結果均在可預測和控制的范圍內。 |

-

· 企業信用管理的目標是在企業銷售最大化的同時,將信用風險降到最低,提高盈利水平。

· 根據信用政策的松緊程度,信用管理可以分為銷售型信用管理和財務型信用管理。

客戶信用檔案管理 客戶授信 管理 應收賬款管理 商賬追收管理 利用征信數據庫開拓市場 客戶檔案數據動態管理 建立科學的客戶信用評級系統和預測程序,定期跟蹤客戶的信用統計分析 控制企業應收賬款平均持有水平,將企業的銷售變現天數指標降低到同行競爭者平均水平之下。

日常監督應收賬款賬齡,隨時將潛在的不良賬款進行技術處理,防范逾期應收賬款發生。建立標準的催賬程序和專業的賬款催收機制,及時制定對逾期應收賬款的處理方案,并組織有效追賬,將追賬成本降至最低。 積極配合銷售部門工作,幫助銷售部門使銷售變現。同時,利用征信數據庫資源,幫助銷售部門開拓市場。 -

· 信用政策是指導信用管理部門乃至整個賒銷業務的鋼領性文件,是信用管理原則。

· 信用政策的選擇反映了企業在信用風險控制方面的偏好,是企業決策層根據企業實際情況和發展目標,針對特定經濟環境條件所做出的信用控制方向的選擇。

· 一個企業信用政策的選擇,主觀上是決策者意愿和風格的體現,客觀上是企業如何應對客戶環境的集中反映。

信用政策類型:

信用政策類型 企業目標 目標客戶選擇 授信策略 收賬政策 適用企業 寬松型 通過銷售擴張

迅速占領市場不嚴格要求 寬松 嚴格 剛進入市場的企業、追求

高速市場增長的企業以及

那些產品利潤較高的企業緊縮型 通保持銷售穩定增長

和穩健的財務狀況高質量客戶 嚴格 寬松 擁有較強市場地位的企業 適度型 介于上述兩者之間 高質量與普通

客戶相結合平衡 平衡 處于穩定發展期的企業 -

應收賬款管理目標:足額按期收回貨款,在企業銷售最大化的同時,將信用風險降到最低,提高盈利水平。

. 授信管理

. ERP功能實現(對賬 賬齡分析等)

. 交易運營中的信用控制

. 賬期內應收賬款管理

. 逾期應收賬款管理

. 商賬催收

-

· 資信評估是對企業資信或個人信用調查的業務操作,目的在于降低雙方的信息不對稱狀況,提高授信的成功率。

· 資信評級的根本目的在于揭示受評對象違約風險的大小(能力和意愿),而不是企來本身的價值或業績。

5C原則

-

. 只要采用信用交易形式,風險幾乎不可避免。

. 一般企業的信用風險主要因為貿易糾紛、客戶拖欠、客戶賴帳、客戶破產、付款方式不同或受到客戶詐騙的風險。

. 風險轉移是風險控制的重要手段。

風險管理的目的是減少對未來結果的不確定,我們可以從兩個方面采取措施:

減少這種不確定性的出現; 是對這種不確定性做出分析和預估,并準備或支付一部分成本來抵消未來的不確定風險,使支出和結果均在可預測和控制的范圍內。

-

-

客服電話

135 8771 9801

-

官方訂閱號

客服微信

-

客服郵箱

BD@yxinzhi.com

-